다시 어닝 시즌이 시작되었습니다. 1분기 실적 발표가 엊그제 같은데 벌써 2분기 실적 발표가 시작됐습니다. 넷플릭스는 과거 실적을 발표하고 10-Q까지 내놓았습니다. 넷플릭스는 오래전부터 말씀드렸지만 구독자 수가 줄어드는 게 심상치 않아 그에 따른 성장 둔화로 이어질 것이다.넷플릭스는 이에 대응해 다양한 시도를 할 것.이런 방향으로 진행되고 있습니다. 자세한 내용은 아래 글을 참고해주세요.

[어닝 시즌] 시작, 테슬라와 넷플릭스 어닝 시즌이 개막되었습니다! 짝짝짝 다양한 기업의 어닝이 발표되었습니다. 대표기업 넷플릭스 태슬 blog.naver.com

[어닝 시즌] 시작, 테슬라와 넷플릭스 어닝 시즌이 개막되었습니다! 짝짝짝 다양한 기업의 어닝이 발표되었습니다. 대표기업 넷플릭스 태슬 blog.naver.com

[어닝 시즌] 시작, 테슬라와 넷플릭스 어닝 시즌이 개막되었습니다! 짝짝짝 다양한 기업의 어닝이 발표되었습니다. 대표기업 넷플릭스 태슬 blog.naver.com

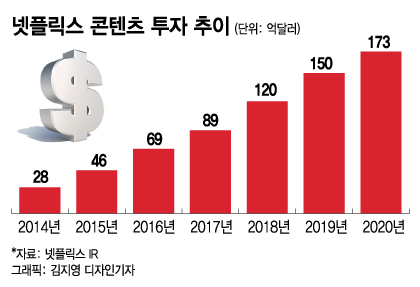

넷플릭스는 수익성 성장과 유지를 위해 이것저것 시도하고 있습니다. 하지만 저는 이런 것들이 단기적으로는 효과가 있겠지만 장기적으로는 특별한 효과가 없다고 생각합니다. 결국 넷플릭스가 장기적으로 살아남기 위해서는 양질의 콘텐츠를 지속적으로 제공해야 합니다. 국가별 콘텐츠(예를 들면, 인도 정서에 딱 맞는 콘텐츠)와 글로벌 콘텐츠(전세계적으로 인기를 끄는 콘텐츠)의 생산을 동시에 실시해야 합니다.

넷플릭스에서는 수익성(매출) 증가를 위해 조만간 시행할 정책에 대해 발표했습니다.

이 세 가지가 그거예요. 먼저 광고. 넷플릭스는 구독료를 낮추는 대신 광고가 포함된 요금제를 제공하겠다고 선언했습니다. 이 말은 ‘구독료를 낮춰 신규 고객을 유치하고 광고 시장에도 진출해 더 큰 수익 창출을 노린다’ 정도로 들립니다.

그리고 마이크로소프트와의 협력을 선언했습니다. 2023년쯤 서비스 발표를 한다고 하니 기대해보셔도 좋을 것 같습니다. 악수가 될까?

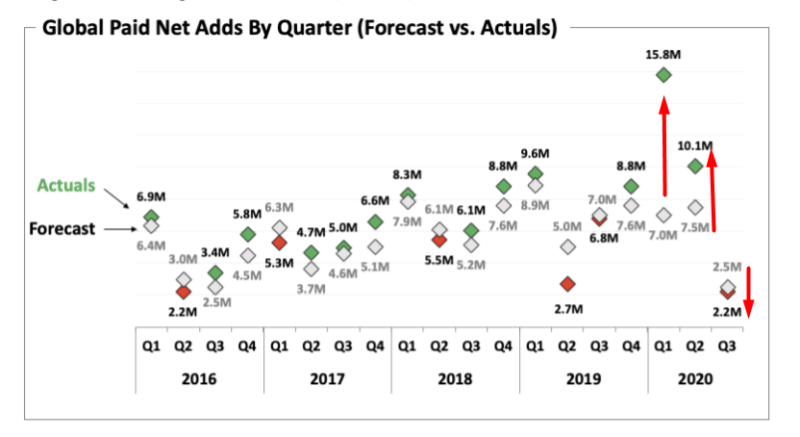

두 번째는 요금제의 변화입니다. 간단히 말하면 계정 공유와 관련하여 추가 요금을 청구한다는 것입니다. 현재 남미에서 실험(?)이 진행 중입니다.그래서 그런지 모르겠지만 라틴 지역 매출을 보면 기이한 현상이 발생하고 있습니다.멤버십 가입자 증가는 크게 둔화되었지만 매출은 오르고 있습니다. PxQ로 대입해보니 가격인 P는 올랐지만 Q(가입자)는 그대로인 상황입니다. 만약 가입자 유출이 가속화된다면 넷플릭스의 요금제 변화 정책은 실패한 셈이 될 것입니다.세 번째는 ‘간단함’입니다. 넷플릭스 비즈니스 모델은 어렵지 않습니다. 콘텐츠에 투자하여 이용자에게 제공하고 구독료를 받는 매우 간단한 구조입니다. 넷플릭스도 보고서에 “우리의 접근법은 비즈니스 모델을 성장 목표 맥락 안에서 최대한 쉽게 유지하는 것”이라고 썼습니다. 이 말은 ‘아무런 연관성이 없는 사업에 뛰어들지 않을 것이다, 우리가 잘하는 일에 집중할 것이다.’ 대개 이런 소리로 들립니다.넷플릭스의 매출은 지금까지 아름답게 상승했습니다. 시장 개척자답게 엄청난 성장을 계속해 왔습니다.하지만 지금은 상황이 달라졌어요. 매년 230%씩 성장하던 매출 증가율은 이제 한 자릿수로 떨어졌습니다. 그리고 성장률은 매년 감소하고 있습니다.넷플릭스는 최근 10년 동안 두 번의 큰 주가 하락을 경험했습니다. 2012년과 현재입니다. 공통점은 두 시기 모두 매출 증가율이 크게 둔화되었다는 것입니다.넷플릭스 dvd 사업부문 매출 / 출처 : 나스닥 홈페이지2012나이는 넷플릭스에게 중요한 해였습니다.당시는 매출의 상당 부분을 차지했던 DVD부문의 성장이 크게 둔화되고 넷플릭스가 처음 이 사업 부문을 분리하고 재무제표에 공개했습니다(스트리밍 사업 부문과 DVD사업 부문에 분리).그 후, 넷플릭스가 DVD사업보다는 스트리밍 사업에 집중하고, 결과는 아시다 시피 대성공이었습니다.그럼 지금은?2012년이 DVD에서 스트리밍에 변화한 분기점이었다면 지금은 “광고 사업”이라는 새로운 엔진 장착을 위한 준비 단계로 볼 수 있습니다.다만 우려되는 부분은 구글, 메타의 경우 광고가 주 수입원이지만, 이용자가 돈을 내고 광고를 시청하는 것은 없지만, 넷플릭스가 돈까지 내고 광고를 시청해야 한다는 점입니다.결국 소비자가 거부감 없이 광고도 시청하고 구독료도 지불해야 한다고 하는데 이 중간 지점을 찾기는 쉽지 않을 것 같아요.영업이익의 경우 순감소가 진행되기 시작했습니다.그에 따라 이익률(영업이익률, 순이익률)도 낮아지기 시작했습니다.그래도 예측치라도 좋다면 다행이지만 그건 또 달라요. 매출 YoY(전년 동기 대비) 증가율은 계속 떨어지고 있습니다. 21년 2분기에는 19.4%였지만 2022년 3분기에는 4.7%로 예측했습니다.영업이익과 순이익 전망치는 전년 동기 대비 큰 폭으로 감소할 것으로 전망했습니다.글로벌 멤버십 가입자 수도 성장세가 크게 둔화되고 있습니다. 2021년 2분기에는 8.4%였지만 2022년 3분기에는 3.8% 증가할 것으로 예측했습니다. 불행 중 다행인지는 모르겠지만 전 분기 대비 가입자 수 증가는 100만으로 예측하고 있습니다. 넷플릭스는 다시 중대한 기로에 서 있습니다. 단기적인 수익성 강화에 집착하다 기존 고객까지 놓칠 것인가, 새로운 수익모델 장착과 신규 고객 유치에 성공할 것인가. 지켜보는 게 굉장히 흥미로울 것 같아요. 출처 : 넷플릭스 IR 페이지, 네이버 및 구글 캡처, 맥로트렌드, 나스닥 홈페이지