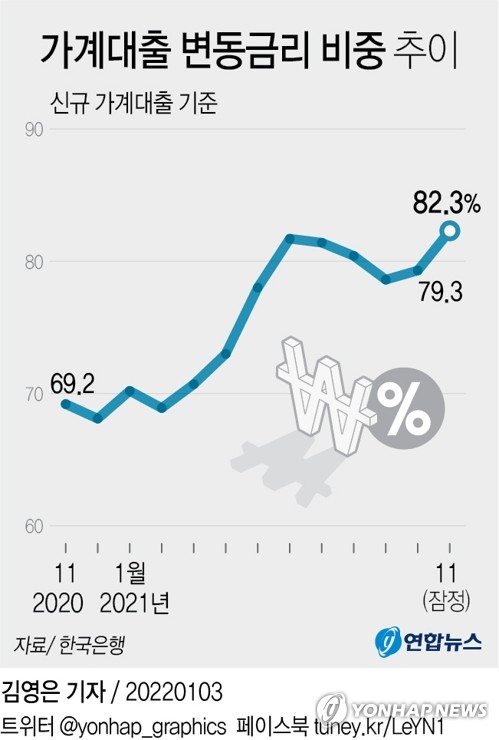

국내 가계대출 중 변동금리 비중이 80%에 육박한 것으로 나타났습니다. 한은의 기준금리 추가 인상은 거의 확실하지만 금융소비자들은 당장 금리 부담이 높은 고정금리 상품보다 단 0.1%포인트라도 금리가 낮은 변동금리를 선택한다고 합니다. 변동금리 상품이 금리 상승기 이자 부담이 높을 수밖에 없어 자칫 추가 대출을 받는 용클족 등의 부실 가능성을 높일 수 있다는 지적이 나오고 있다고 합니다.

한은 경제 통계 시스템에 의하면, 7월 기준 예금 은행의 가계 대출 잔액 중 변동 금리 비중은 2014년 3월 이후 8년 4개월 만에 가장 커졌다는 것입니다. 국내 신종 코로나 바이러스 감염증이 본격적으로 발생하기 전인 2020년 1월과 비교하면 2년 6개월 사이에 12.8포인트나 올랐다고 합니다.6월 말 기준 가계 대출 잔액을 기준으로 모든 금융 기관의 변동 금리 비중이 같다고 가정하고 기준 금리가 0.25%포인트 인상될 때마다 변동 금리를 이용하는 가계 대출자의 이자 부담은 3조 4455억원 늘어난다는 것입니다.대출 이자 부담의 우려에도 불구하고 금융 소비자는 여전히 고정 금리보다 변동 금리를 좋아합니다. 5년간 금리가 고정되는 고정형 상품과 달리 변동형 상품은 6개월마다 금리가 바뀌기 때문에 금리 인상기에는 이자 부담이 더욱 커질 수밖에 없다고 합니다.그래도 매달 원리금 상환 부담감을 조금이라도 줄이기 위해서 즉각 금리가 더 낮은 변동형으로 소비자가 모이려고 합니다.금융계에서는 15일부터 신청.접수가 시작되지만 전환 대출에 주목하고 있습니다.이는 1.2금융권에서 받은 변화.혼합형 금리 주택 담보 대출을 한국 주택 금융 공사의 장기·고정 금리 정책 모기지로 바꾸는 상품이어서 대출 금리는 연 3.8~4.0%가 적용된다고 합니다.