부모자녀간 차용증 증여세 안내방법 – 무상대여금액, 적정이율, 이자소득세, 원천징수의무

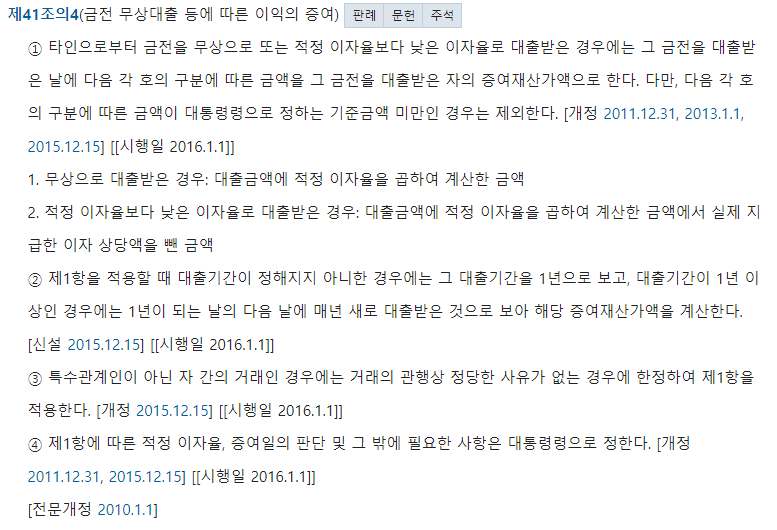

부자가 돈을 주고받는 경우에는 기본적으로 증여로 간주됩니다. 그래서 가족끼리 돈을 빌려때는 적절한 서류를 짜두지 않으면 안 됩니다. 그렇지 않으면 향후 그 돈으로 집을 살 경우 자금 출처 조사를 통한 증여세를 내야 합니다.남으로부터 무상으로 돈을 대출 받아 사용한 경우 대출 받은 금액의 이자 만큼을 증여되었다고 보는 것이 상속세 및 증여세 법의 기본입니다. 적정한 이자를 내지 않은 경우 이자에 대한 증여세가 부과되게 됩니다.만약 홍길동이 아버지에게 1억원을 무상으로 대출을 받아 썼다면 1억원의 이자 부분에 해당하는 부분을 증여 받았다고 생각합니다. 은행에서 빌렸다면 지출해야 할 만큼을 아버지로부터 무상으로 받았다는 것입니다.(상법 41조 4참조)법은 2개의 사례를 보는데. 무상으로 대출 받은 경우 적정 금리보다 낮은 이율로 대출 받았다면 오늘은 이 2가지 경우에 대해서 보고 이자를 주고받을 때에 내야 하는 세금인 이자 소득세와 종합 소득세, 그리고 세금을 내야 하는 주체인 원천 징수 의무에 대해서도 살펴보기로 합시다. 모두 부자 간 증여세의 안내 방법에 대해서도 깊이 다루려고 합니다. 부자 간 차용증의 무상 대출

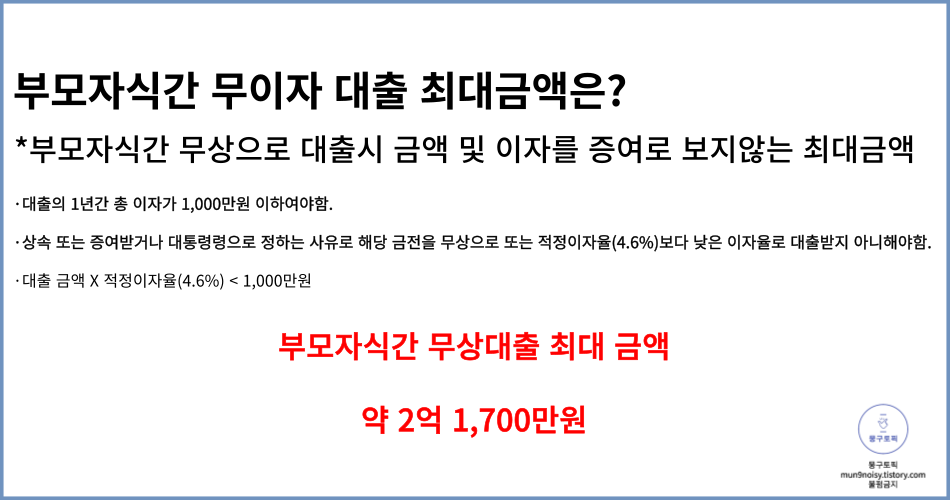

무상으로 대출을 받은 경우, 즉 이자를 지불하지 않고 부모와 자녀 간 차용증으로 돈을 빌린 경우에 대해 알아봅시다.상증세법에 따르면 적정 이율은 4.6%입니다. 따라서 무이자로 부모로부터 대출을 받아 자금을 사용한 경우에는 4.6%의 이자에 대해 증여받은 것으로 보고 증여세를 추징합니다.

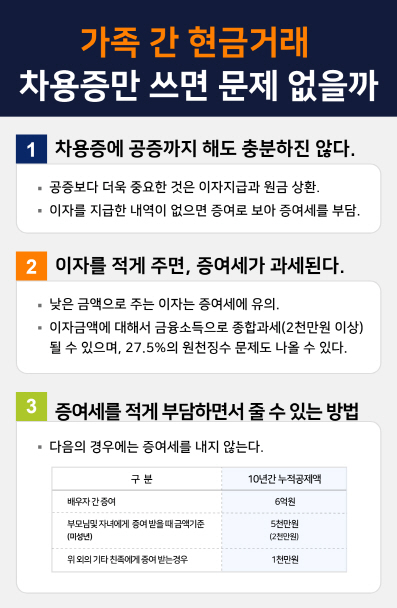

만약 부모로부터 1억원을 무상으로 빌려서 썼다면 1년간 460만원의 이자를 증여 받았다고 생각합니다. 2억원을 빌렸다면 920만원의 이자를 증여 받았다고 생각합니다.그런데 문제는 모두 무상 대출을 이렇게 들여다볼 쉽지 않습니다. 그래서 법은 이자가 일정 금액 이하면 증여로 안 본다는 규정도 하고 있습니다. 증여로 보지 않는 대통령령이 정하는 기준 금액은 1,000만원입니다. 즉, 무상으로 빌린 돈의 4.6%를 곱한 이자 금액이 1,000만원 미만이면 그 대출은 증여로 보지 않다는 의미입니다.그럼 과연 얼마까지 무상 대출이 증여로 보지 않는 한계 금액인가요? 이는 4.6%를 곱한 이자 금액이 1,000만원을 넘지 않은 금액을 요구하면 됩니다. 1억 4.6%로 나누면 한계 금액이 나오는데, 이는 2억 1739만원입니다.

이 금액은 어디선가 들어본 적이 없습니까? 통상 부모와 자녀 간 증여가 아닌 무이자 대출을 주고받으면서 차용증을 사용하면 증여세를 회피할 수 있다고 알려진 금액이 바로 2억1천만원입니다. 그래서 증여세를 내도 된다는 얘기가 나오는 거예요.혹시 금액을 아버지가 홍길동에게 무상대출이 아니라 증여했다고 생각해볼까요? 2억1천만원을 증여한 경우 20%의 증여세율이 적용됩니다. 10년간 증여한도를 모두 증여했다고 생각하면 증여세로만 4,200만원을 내야 하는 상황이 됩니다.무상으로 대출함으로써 약 4,200만원의 금액을 절약하게 되는 것입니다.

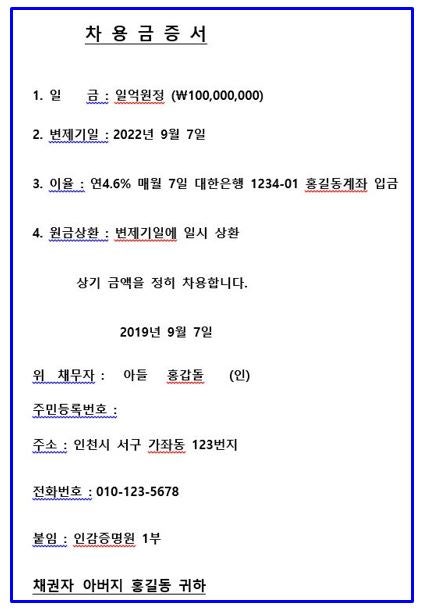

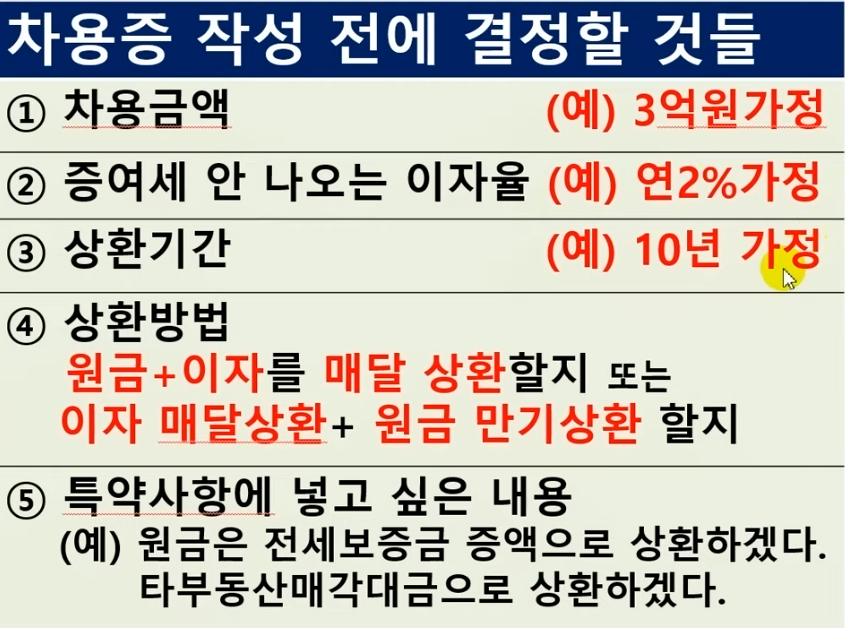

물론 대출 금액이기 때문에 이에 대한 부모와 자녀 간 차용증은 확실히 작성되어 있어야 합니다. 문제가 될 것 같아서 나중에 작성하면 안되고 대출 당시 작성해서 공증이나 내용증명을 보내서 날짜를 확정해두는 것이 중요합니다. 또한 무상대출이기 때문에 이자는 갚지 않기로 하지만 부모님께 원금을 조금씩이라도 갚는 것이 중요합니다. 이런 요소들이 모여서 앞으로 이 돈으로 뭔가를 샀을 때 부모님께 증여받은 것이 아니라 빌려서 썼다는 확실한 증거가 될 수 있기 때문입니다.대출 기간도 10년을 넘지 않도록 하는 것이 중요합니다. 제가 버는 소득이 있는데 대출 기간이 너무 길면 국세청에서 증여로 의심하는 경우가 있기 때문입니다. 대출기간은 짧게 하시고 원금은 조금이라도 상환해주세요.

부모자녀간 적정금리보다 낮은 금리로 대출

2번째의 적정 금리보다 낮은 금리로 대출 받은 경우에 대해서 봅시다.만약 홍길동이 아버지에게 3억원의 대출을 받지만 이자율을 2.2%로 정해서 받았다고 합시다. 이는 법에 정해진 4.6%의 이율보다 낮아 증여세 추징 대상이 됩니다.*3억원 x(4.6%-2.2%)=7,200,000원 하지만 법정 이율 4.6%에서 폰·길동가 받은 이율 2.2%를 뺀 뒤 이를 대출 금액 3억원에 걸친 이자는 720만원에서 법에서 정한 이자 한도인 1,000만원 미만이기 때문에 증여세를 추징하지 않습니다.그럼 이자율을 1.5%로 대출 받은 경우는 어떨까요? 역시 이자가 1,000만원 미만인 만큼 증여로 보지 않습니다.*3억원 x(4.6%-1.5%)=9,300,000원, 그렇다면 3억원을 얼마의 이율로 빌리면 증여로 보게 될까요?*3억원*(4.6%-1.2%)=1,020,000원 계산에 따르면 3억원을 빌리는 경우는 적어도 1.2%이상은 빌리지 않으면 이자가 1,000만원을 넘지 않고 증여는 추정되지 않습니다. 만약 홍·길동의 부모에게 3억원을 빌릴 때는 꼭 1.3%정도의 이자는 최소한 지급해야 증여로 보지 않다는 의미입니다.

만약 4억원을 빌리면 어떻게 되나요? 이때는 최소 2.1%의 이자를 내지 않으면 1,000만원을 내게 돼 증여세 과세 대상이 아닙니다. 이자를 깎아주면 4억을 빌리면서 1.5% 정도만 내면 1년간 내야 할 이자가 1,000만원을 넘게 되고, 이 경우 이 거래 자체가 대출이 아닌 증여로 취급받게 되므로 주의해야 합니다.

이자소득세종합소득세원천징수의무

홍길동이 아버지에게서 4억원을 빌려서 2.1%의 이자를 지불했다고 합시다. 이 경우 증여세 추징 대상은 아니지만 홍·길동의 아버지는 이자 장사를 통해서 돈을 벌게 됨으로써 이자 소득을 올리게 된 것입니다.문제는 이자 소득을 올리면 이자 소득세를 내야 한다는 점입니다. 이자 소득세율은 25%(지방 소득세 2.5%추가)에서 이 세금은 이자를 지불하는 사람이 신고·미납해야 할 원천 징수 의무가 있습니다. 여기서 홍길동이 이자를 지불했는데 낸 날이 속하는 다음달 10일까지 국세청에 신고하고 납부하면 됩니다.차용증을 받았다는 것만으로는 증여에서 벗어나기가 어려우므로 실제로 이자를 지급하고 그에 대한 세금을 납부했다는 증거를 남겨두면 나중에 국세청과 분쟁이 생겼을 경우 이를 입증하는 가장 확실한 증거가 됩니다.

부모 입장에서는 돈을 빌려주고 이자를 받았기 때문에 이자소득이 생긴 것이고 따라서 그 이자소득이 2,000만원을 넘으면 종합소득세 신고를 따로 해야 합니다. 아, 양쪽에서 세금을 내야 하는 불합리한 상황이 되겠네요. ㅎㅎ 지금까지 부모와 자녀 간 증여세 안내 방법에 대해 어떻게 복잡한 상황을 피해볼까 하는 분들께 좋은 팁이 되었으면 좋겠습니다.

끝.